Každá rodina má své příjmy - peníze, které získá, a výdaje - peníze, které musí pravidelně (většinou každý měsíc) zaplatit.

Pravidelný příjem získáváš ze zaměstnání nebo z podnikání - je to tvůj měsíční plat, příjem, který se pravidelně opakuje, a jeho výše je pokaždé přibližně stejná. Může to být také peněžitá pomoc v mateřství („mateřská” a „rodičovská”) nebo některé ze sociálních dávek či příspěvků od státu - například invalidní důchod. Dále to mohou být i příjmy z pronájmu tvé nemovitosti.

Nepravidelným příjmem mohou být odměny v práci, úroky nebo příjmy z cenných papírů. Opakují se nepravidelně a jejich výše nebývá stejná.

Jednorázový příjem je např. dar, příjem z prodeje majetku nebo finanční výhra. Tyto příjmy se neopakují a někdy o nich předem ani nevíme (případ výhry v loterii) a v pravidelném rozpočtu s nimi nepočítáme.

Kontrolovatelné výdaje si můžeš snadněji snížit, omezit či odepřít. Můžeme sem zahrnout například výdaje za oblečení, zábavu nebo cestování - ve všech případech můžeš náklady snížit a nebo je úplně vynechat.

Naopak výdaje pravidelné (pevné) vynechat nebo snížit nelze. Patří sem nájemné, splátky půjček nebo hypotéky. Všechny tyto výdaje musíš každý měsíc zaplatit.

Jednorázovým výdajem může být například koupě auta nebo nějakého spotřebiče do domácnosti. Většinou se jedná o vyšší výdaj „jednou za čas”.

Při sestavování rozpočtu porovnáváš příjmy a výdaje. V rámci jejich vztahu může dojít ke třem odlišným situacím.

- Zjistíš, že máš vyšší příjmy než výdaje - tvůj rozpočet je přebytkový.

- Zjistíš, že máš vyšší výdaje než příjmy - tvůj rozpočet je schodkový.

- Zjistíš, že výdaje se rovnají příjmům - tvůj rozpočet je vyrovnaný.

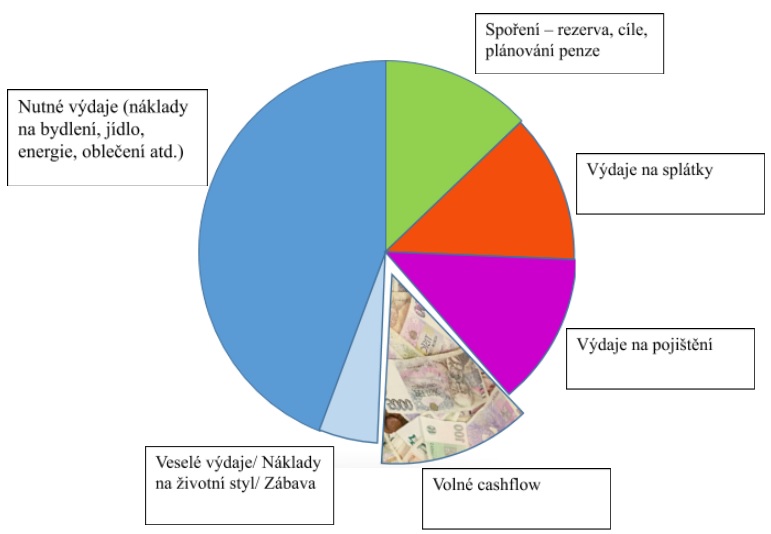

V následujícím grafu se můžeš podívat na to, jaké části z rozpočtu by měly zaujímat jednotlivé oblasti.

A na závěr ještě doporučení, když nastane nepříznivá doba:

- Nezmatkovat, zachovat chladnou hlavu.

- Projít domácí rozpočet, omezit zbytečné výdaje (třeba ty veselé).

- Nerušit pojistky! Ty se v době krize mohou hodit.

- Prověřit, zda máme:

- pojištění schopnosti splácet – využít u úvěru,

- pojištění ošetřování dítěte – využít, když jsou děti doma, apod.

- Nedostatečnou finanční rezervu může dočasně pokrýt kreditní karta/povolený debet.

- V případě investic platí chladná hlava dvojnásob. Neodkupovat investice ve ztrátě.

- Spojit se se svou bankou a využít odkladu splátek.

- Je-li to jen trochu možné, zachovat nastavená spoření, případně je jen dočasně omezit.